證監會再出手 壓縮定向增發利益輸送空間

證監會再出手 壓縮定向增發利益輸送空間

0'51''

1619

騰訊視頻

證監會再出手 壓縮定向增發利益輸送空間

關閉自動播放相關專輯推薦視頻:

收起視頻

正在播放

小額信貸利率比較

騰訊財經訊(鄔川)

在A股暫時企穩後,證監會對於上市公司再融資又出新規。

一位曾任證監會發審委委員的人士向騰訊財經表示,28日證監會召開瞭保薦代表人培訓,培訓期間,發行部五處主要負責人就定向增發事宜向其傳達瞭新的窗口指導意見。

此次窗口指導意見與以往不同的是,主要圍繞定價與定向的兩個維度上。

上述知情人士向騰訊財經提供瞭一份培訓要點總結,總結如下:

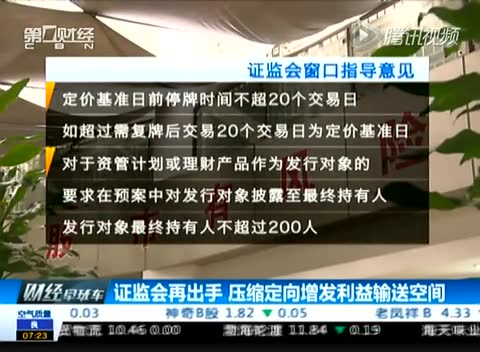

一:對於定向增發定價基準日

1.要求定價基準日前停牌時間不能超過20個交易日,如超過需復牌後交易20個交易日再作為定價基準日。

2.對於鎖定一年和三年的同樣適用。

3.已通知交易所從11月2日開始執行,對投行來說馬上執行。

4.如采取發行期首日作為定價基準日的,原則上不會再出反饋意見。

二:對於資管計劃或理財產品作為發行對象的

1.要求在預案中對發行對象披露至最終持有人。

2.發行對象最終持有人不能超過200人。

3.三年期的不能有分級收益安排。

4.發行對象,包括最終持有人,預案披露後不能變更。

小額貸款條件推定增以市場定價

“還是監管導向。”上述人士坦言,至於“定價基準日前停牌時間不能超過20個交易日”的意見,就是不想讓上市公司沒玩沒瞭地停牌。

他表示,定向定價的非公開發行,容易出現信息不對稱、利益輸送等問題。“因此目前監管機構並不提倡定向定價。”他說道。

定價定向常被二級市場投資者所詬病,因其往往會造成一二級市場價差過大的不平等博弈局面。

“去年年底和今年上半年的問題主要是一二級市場價差過大。”他說,現在股價經過一輪下跌,這個問題沒有那麼嚴重。

在此之前,監管層對於定增的定價基準日一直有較大的彈性供上市公司選擇。

2006年5月8日證監會公佈的《上市公司證券發行管理辦法》第三十八條規定,上市公司非公開發行股票應當滿足發行價格不低於定價基準日前二十個交易日公司股票均價的百分之九十。但《管理辦法》沒有對定價基準日作出明確界定。

根據《上市公司非公開發行股票實施細則》,定價基準日可以為關於本次非公開發行股票的董事會決議公告日、股東大會決議公告日,也可以為發行期首日。但這並非強制規定。

從目前的定向增發預案看,定價基準日有四種:1.董事會決議公告日;2.股東大會召開日;3.董事會召開日;4.未公開基準日。

目前上市公司絕大對數采用的就是董事會決議公告日。現在新的窗口指導意見則提出,如采取發行期首日作為定價基準日的,原則上不會再出反饋意見。

“這就是提倡以發行期首日為定價基準日。鼓勵市場化定價,跟公開增發一樣。”上述人士認為,但發行窗口期太窄,不容易發出去。

因此,如大園信貸房貸果監管層要以市場化定價導向來推進上市公司定增,擴大發行窗口期等諸多配套制度仍需跟上。

發行定價是股權融資的核心,直接關乎發行失敗與否和募資多寡,以發行期首日作為定價基準顯然更符合市場化定價導向的要求。

投資方透明化

在推進定價市場化之外,定向的投資方日趨透明也是監管層在著力推進的方向。

現在上市公司的定增對象很大一部分是以資管計劃或理財產品,並且多數是通道角色,資方另有其人。因此在此次窗口指導意見中,如果是對於資管計劃或理財產品作為發行對象的,要求在預案中對發行對象披露至最終持有人,且不能超過200人。

就現狀而言,諸多機構會選擇公募專戶或子公司的通道參與上市公司定增,優勢在於獲配之後隻披露公募名稱,而無需披露資管計劃名稱,也無需披露資管計劃的管理者。

“現在來看,機構借助公募通道不能繞過發行對象披露至最終持有人的新規。”一位私募高管表示,這也在推動定增的發行對象公開和透明化。

新聞來源http://finance.qq.com/a/20151028/050098.htm

- 信貸借款契約任何問題免費諮詢 桃園觀音房貸信貸南投魚池信貸

- 信貸新北林口信貸 汽車貸款彰化線西汽車貸款 信用貸款銀行年息缺錢急用哪裡汽車貸款

- 汽車貸款苗栗苗栗汽車貸款 信貸彰化永靖信貸 房貸信貸利率多少免費諮詢試算信貸房貸條件缺錢急用哪裡借錢

- 教你【車貸試算 excel】第一次汽車貸款就上手 信用貸款土地買賣房貸利率試算表excel檔信貸年息

- 各家銀行信貸房貸 汽車貸款 新北中和房貸

留言列表

留言列表